- Поисковые системы

- Практика оптимизации

- Трафик для сайтов

- Монетизация сайтов

- Сайтостроение

- Социальный Маркетинг

- Общение профессионалов

- Биржа и продажа

- Финансовые объявления

- Работа на постоянной основе

- Сайты - покупка, продажа

- Соцсети: страницы, группы, приложения

- Сайты без доменов

- Трафик, тизерная и баннерная реклама

- Продажа, оценка, регистрация доменов

- Ссылки - обмен, покупка, продажа

- Программы и скрипты

- Размещение статей

- Инфопродукты

- Прочие цифровые товары

- Работа и услуги для вебмастера

- Оптимизация, продвижение и аудит

- Ведение рекламных кампаний

- Услуги в области SMM

- Программирование

- Администрирование серверов и сайтов

- Прокси, ВПН, анонимайзеры, IP

- Платное обучение, вебинары

- Регистрация в каталогах

- Копирайтинг, переводы

- Дизайн

- Usability: консультации и аудит

- Изготовление сайтов

- Наполнение сайтов

- Прочие услуги

- Не про работу

8 млн?

Вы там в мск совсем е**нулись?

Тут 1-3 млн сумма типичная.

В россии это абсолютно нереалистичная ситуация.

Стоимость аренды квартиры порядка 0.5% от цены квартиры в месяц. Это почти универсальное правило. Квартиру за 4млн ценой можно снимать за 20 тысяч.

Проценты по ипотеке (минимальные, реальные, с учетом косвенных затрат) порядка 1% от цены квартиры в месяц.

А ежемесячный взнос это "проценты (которые сами по себе в 2 раза больше) и еще часть долга".

У риэлторов и ипотечных брокеров обычно включается демагогия вида "ну вот видите ежемесячный платеж 20 тысяч, аренда столько же". Но тут они категорически "прячут" тот факт, что это потребует 2.5млн первого взноса, т.е. это не 100% ипотека. А ведь те же 2.5млн на депозите могут давать тысяч 25 в месяц. Вот и получается что по сути в случае ипотеки с месячным платежом 20 тысяч (при 4млн квартире) - в месяц у тебя минус 20 тысяч,а при аренде плюс 5 тысяч (25 по депо в плюсе, минус 20к аренда).

С точки зрения понтов покупать квартиру тоже дичь страшная. Опять же, исходя из тех же расчетов. За те же деньги можно арендовать в 2 раза более дорогую (в три раза более крутую) квартиру, получая в 2 раза больше понтов. Так что если цель понты, то ипотека это дичайший маразм... что-то вроде кредитного соляриса 😂

Если брать двушки-трешки по Питеру, то уже часто и 0.5% нету, а 0.3-0.45

Но имхо это временно, потому что так быть не может.

пойду вчитаюсь по утрецу еще разок:)

посмотрю - что там у нас в ФЗ и кодексах написано, которые, как известно - выше договоров )

не уж то моего 3х летнего спиногрыза выгонят :) :) :)

PS: страшный сон риэлтора - несовершеннолетние дите в хате.

А ведь те же 2.5млн на депозите могут давать тысяч 25 в месяц. Вот и получается что по сути в случае ипотеки с месячным платежом 20 тысяч (при 4млн квартире) - в месяц у тебя минус 20 тысяч,а при аренде плюс 5 тысяч (25 по депо в плюсе, минус 20к аренда).

edogs, только вы еще один маленький плюсик не учли - собственно квадратные метры.

При аренде через 20 лет вы будете продолжать арендовать и арендовать...

При ипотеке - когда-нибудь она закончится. А ведь ее (квартиру) и сдать потом можно :)

ИМХО, ипотека выгодна когда цена недвижки хотя бы медленно растет на длительном временном интервале. Тогда проценты по кредиту легко отбиваются за счет роста цены квартиры. Собственно, в нашей стране все так и происходит, пока..., если не считать пузырь 2008 года, после которого рост временно остановился. Улучшится экономическая ситуация - снова пойдет рост цен на недвигу и её аренду.

---------- Добавлено 07.07.2015 в 00:46 ----------

При аренде через 20 лет вы будете продолжать арендовать и арендовать...

При ипотеке - когда-нибудь она закончится.

Грамотный работающий человек не станет долго арендовать квартиру. Скорее всего за несколько лет накопит на свою или, на крайняк, получит в наследство.

8 млн?

Вы там в мск совсем е**нулись?

Тут 1-3 млн сумма типичная.

Тут вам не здесь :) Причем 8 более менее норм двушка где-то на окраинах

Грамотный работающий человек не станет долго арендовать квартиру. Скорее всего за несколько лет накопит на свою или, на крайняк, получит в наследство.

На ценник выше за пару лет все же тяжковато собирать..

edogs, только вы еще один маленький плюсик не учли - собственно квадратные метры.

При аренде через 20 лет вы будете продолжать арендовать и арендовать...

При ипотеке - когда-нибудь она закончится.

Ошибаетесь. Это опять же рекламная демагогия банков и риэлторов, которая разбивается о цифры, при чем которые мы уже приводили.

Еще раз - аренда 0.5%, ипотека 1%. В месяц. Допустим квартира стоит 4млн. Допустим у Вас есть 50 тысяч свободных в месяц.

Значит в случае ипотеки: Вы платите по процентам 40 тысяч в месяц за пользование кредитом. И 10 тысяч у Вас уходит непосредственно на покупку квартиры.

Значит в случае аренды: Вы платите за аренду 20 тысяч в месяц. И 30 тысяч в месяц у Вас откладывается на покупку квартиры.

Итого при таких исходных данных Вы в случае аренды квартиры через двадцать лет купите ТРИ таких квартиры (ведь на квартиру откладываете 30 тысяч как в случае аренды, а не 10 тысяч как в случае ипотеки). Или же накопите на квартиру в ТРИ раза быстрее при аренде, чем при ипотеке.

А ведь ее (квартиру) и сдать потом можно :)

Сдать исходя из 6% годовых от стоимости квартиры? Вместо депозита в банке под 12% годовых? Гениальная схема:)

Цифры немного упрощены, но тут смысл состоит в том, что пока ставка по аренде ниже чем ставка по ипотеке - аренда выгоднее.

В чем затык? В росте цен на недвижимость, но это отдельный фактор. Цены могут как расти, так и падать. При этом что бы ипотека была паритетной аренде - цены должны расти хотя бы на 12% в год. И тут опять же - за последние 15 лет цены росли за год больше чем на 12% всего 2 раза... а после кризиса 2008 даже падали пару лет упав в сумме на 30%.

При этом аренда имеет кучу других плюсов. Так, например, можно арендовать хату близко к работе и сменив работу - снять хату в другом месте ближе к новой работе. А это экономия денег на таксо и экономия времени на дорогу, опять же - плюс в копилку. Можно уехать от соседей алкоголиков или от внезапно выросшей рядом с домом автострады или переехать поближе к хорошей школе для ребенка.. Свобода сэр, priceless.

---------- Добавлено 07.07.2015 в 01:23 ----------

ИМХО, ипотека выгодна когда цена недвижки хотя бы медленно растет на длительном временном интервале. Тогда проценты по кредиту легко отбиваются за счет роста цены квартиры. Собственно, в нашей стране все так и происходит, пока..., если не считать пузырь 2008 года, после которого рост временно остановился. Улучшится экономическая ситуация - снова пойдет рост цен на недвигу и её аренду.

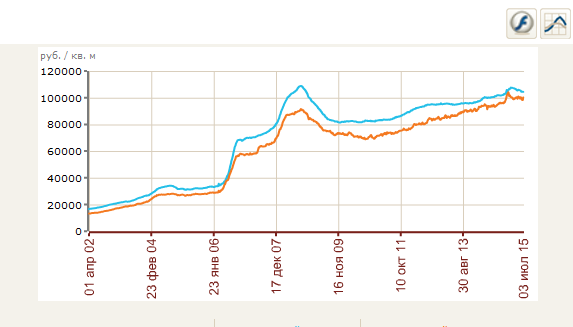

По поводу нашей страны и роста - вот график по питеру .

.

В 2008 году - Вы абсолютно правы, был прыжок. Так же был прыжок в 2006, но все остальное время цены росли весьма неубедительно - явно недостаточно для того, что бы однозначно сказать в пользу ипотеки... а иногда даже падали.

За 8млн будет двушка в полной ж.. Насчет коммуналки. За 100м за июнь прислали 13.5, без эл-ва, телефона, интернета. Все это еще +2,5 кило.

У родственников несколько квартир в марусино, однушек. Сдают за 20кило. Коммуналка висела на арендаторах. После повышения до 5кило, арендаторы платить отказались. Короче теперь не за 20 сдают, а за 15. Про налог на кв и сдачу вообще молчу. Не платят. Но вечно так не будет. Платить все равно придется.

Еще такая тема. У нас дом, большой, 400м+. Надо вводить в эксплуатацию. Соответственно налоги, не хотим. Пошли получать новый кадастр. Хорошо не получили. Там новая оценка земли. Не 1,5млн, а 12!!!!! 12 млн! Да у меня дом вместе с землей столько не стоит. Однако из 12млн и считают налог.

Я к чему, всех загоняют в рамки. Иметь много недвижимости скоро станет очень накладно.

Налоги уже приходится платить.

у родной сестры 6 квартир, в одной живет, 5 сдает.

Налоги платит, когда платить их пришлось - они легли на квартиросдатчиков.

Те, кому дорого - выехали, новые - заехали.

На каждую цену покупатель есть всегда. У меня есть предположение, что оценка недвижки не по кадастровой стоимости, а по рыночной - толкнет сильно цены вверх.

В чем затык? В росте цен на недвижимость, но это отдельный фактор.

Нужно учитывать, что и стоимость аренды может повышаться. Если сравнить цены в 2010 и 2015 в Мск, то арендная плата выросла заметно (на двушки в среднем на 5-8 тыр. в месяц). То есть если фиксированный ипотечный платёж частично может перекрываться ростом доходов на фоне инфляции, то арендный платёж почти наверняка будет коррелировать с ним.

Так же, учитываем, что раз в 2-3 года Вас могут "попросить", даже если Вы стабильно платящий примерный квартиросъёмщик. Таким образом приплюсовываем затраты на переезд и сопутствующие расходы (комиссия агента + стоимость самого переезда).

То есть Ваша математика хорошо работает на фиксированных цифрах, но если перекладывать её на реальность, где цены на жильё и стоимость аренды могут расти, то получается несколько иная картина. Таким образом, что бы эта система работала, доходы должны постоянно расти, равно как и сумма откладываемая на покупку квартиры.

ИМХО, действительно имеет смысл брать ипотеку тогда, когда первоначальный взнос позволит получить ежемесячный платёж равный стоимости аренды. Если продолжать копить дальше, то ты не кормишь банк, но продолжаешь кормить арендодателя. Проще въехать в квартиру (заменив аренду на ипотеку), а откладываемую сумму направить на досрочное погашение.